/image%2F0963595%2F20180223%2Fob_253d1d_img-5037.JPG)

Associations : baisse du montant de la taxe sur les salaires

Pour permettre aux acteurs associatifs de créer encore davantage d’emplois et de contribuer pleinement à la croissance du pays, une mesure spécifique a été prise en faveur des associations non soumises à l’impôt sur les sociétés (IS) : une baisse du montant de leur taxe sur les salaires. Cette mesure concrète, qui a été prise suite à une proposition que j’ai faite avec d’autres collègues, aidera de nombreuses associations dans notre pays.

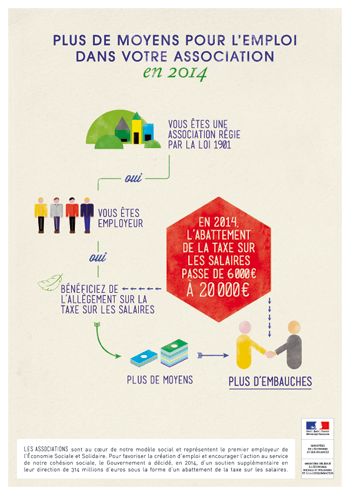

En effet, suite à l’amendent que nous avions présenté avec mes collègues C. ECKERT, R. JUANICO et M. GAOUA dans le cadre du projet de loi de finances rectificative pour 2012 (texte de l’amendement : http://www.assemblee-nationale.fr/14/pdf/amendements/0403/217.pdf) le gouvernement a fait adopté le 3 décembre 2012 une mesure spécifique pour les associations employeurs : l’abattement sur la taxe sur les salaires (TS) qui passe de 6 000 à 20 000 euros au 1er janvier 2014.

Cette mesure représente un effort de 314 millions d'euros au budget de l’Etat. Il faut rappeler que les organismes à but non lucratifs représentent près de 10% des emplois privés, soit près de 2 millions d’emplois. 70% des associations ne paieront plus la taxe sur les salaires.

Il y a près de 5000 associations employeurs en Bourgogne (plus de 41 000 emplois) dont 1500 en Côte d’Or (Plus de 15 000 emplois).

Cette baisse du montant de leur taxe sur les salaires, dédiée aux associations non soumises à l'IS, aura un impact très fort pour les petites structures. Pour rappel, seules 13 % des associations sont soumises à l’impôt sur les sociétés (IS).

L’abattement supplémentaire représentera un gain allant jusqu’à 14 000 euros par structure, puisqu’il passe de 6 000 à 20 000 euros.

Au-delà des associations à but non lucratif, les syndicats professionnels et leurs unions ainsi que les mutuelles qui emploient moins de 30 salariés bénéficiant d’un abattement sur la taxe sur les salaires bénéficieront de cette mesure.

La taxe sur les salaires :

C’est une charge fiscale due sur les salaires versés et la valeur des avantages en nature consentis aux salariés. L’assiette de cette taxe est la même que celle des cotisations de sécurité sociale, c’est-à-dire l’ensemble des sommes versées en contrepartie ou à l’occasion du travail.

Les associations, comme tout autre employeur, sont en principe assujetties au versement de cette taxe.

Abattement spécial de taxe sur les salaires pour les associations, comment ça fonctionne ?

Certains organismes bénéficient d'un abattement spécial sur le montant de leur taxe sur les salaires.

Il s'agit notamment : des associations régies par la loi du 1er juillet 1901 ; des syndicats professionnels et de leurs unions ;

Le montant de l'abattement qui est accordé est en principe réévalué chaque année dans la même proportion que la limite supérieure de la première tranche du barème de l’impôt sur le revenu et le résultat obtenu est arrondi s’il y a lieu à l’euro le plus proche. Sur les rémunérations versées en 2009, l'abattement s'est ainsi élevé à 5 890 €, sur celles versées en 2010 à 5 913 €, et sur celles versées en 2011 à 6 002 €.

En revanche, le barème de l’impôt sur le revenu ayant été gelé pour les années 2012 et 2013, l’abattement n’a pas été réévalué.

Il est par ailleurs porté à 20 000 € pour l’année 2014 (taxe due à raison des rémunérations versées à compter du 1er janvier 2014).

Si le montant de la taxe due est inférieur au montant de l'abattement pour une année donnée, la partie excédentaire de l'abattement ne peut être ni restituée ni reportée sur les années suivantes.

Exemple :

Une association non soumise à la TVA doit s'acquitter d'une taxe sur les salaires avant abattement égale à 18 000 €.

Après déduction de l'abattement, le montant de la taxe à verser s'élève à 0 € (18 000 – 20 000).